🇺🇸 다우산업 (07/07)

31,384.55 +1.12%

🇺🇸 나스닥 (07/07)

11,621.35 +2.28%

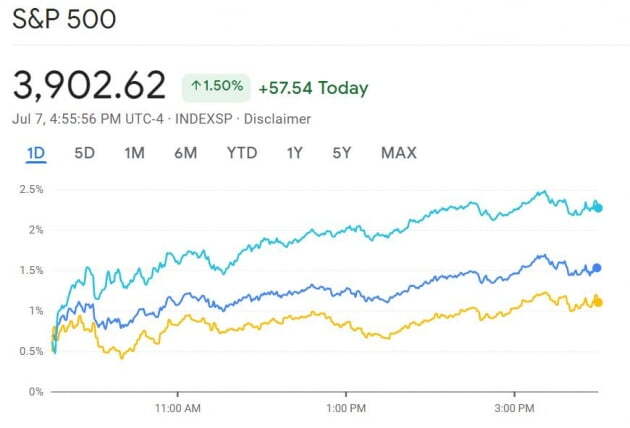

🇺🇸 S&P 500 (07/07)

3,902.62 +1.50%

🇩🇪 독일 DAX30 (07/07)

12,843.22 +1.97%

🇬🇧 영국 FTSE100 (07/07)

7,189.08 +1.14%

뉴욕증시, 고용 지표 앞두고 상승…나스닥 2.28%↑마감

(뉴욕=연합뉴스) 윤영숙 연합인포맥스 특파원

투자자들은 다음날 나올 노동부의 고용보고서 발표와 국채금리 움직임을 주시했다.

월스트리트저널에 따르면 이코노미스트들은 6월 비농업 고용자 수가 25만 명 증가했을 것으로 예상하고 있다. 이는 5월 기록한 39만 명 증가보다 적은 수준이다. 고용이 25만 명 수준으로 줄어도 전문가들은 연방준비제도(연준・Fed)가 7월에 기준금리를 0.75%포인트 인상할 것으로 예상하고 있다. 고용이 둔화하고 있으나, 연준은 인플레이션을 억제하기 위해 어느 정도의 경기 둔화는 감수하겠다는 점을 분명히 하고 있기 때문이다.

전날 공개된 6월 연방공개시장위원회(FOMC) 정례회의 의사록에 따르면 위원들은 "정책을 확고히 하는 것이 당분간 경제 성장 속도를 둔화시킬 수 있지만, 인플레이션을 2%로 되돌리는 것이 지속 가능한 완전고용을 달성하는 데 결정적이라고 판단했다"라고 말했다. 또한 위원들은 "높아진 물가상승 압력이 지속될 경우 훨씬 더 제약적인 스탠스가 적절할 수 있을 것"이라고 언급해 인플레이션 통제에 실패할 경우 더 공격적으로 금리를 인상할 수 있음을 시사했다.

7월에도 기준금리를 0.75%포인트 인상하자는 연준 위원들의 발언도 이어졌다.

제임스 불러드 세인트루이스 연방준비은행(연은) 총재는 이날 한 행사에서 "현시점에서 0.75%포인트로 가는 것이 매우 타당하다고 생각한다"라며 "올해 3.5%까지 가는 것을 계속 지지하고 있다"라고 말했다.

크리스토퍼 월러 연방준비제도(연준・Fed) 이사도 7월에 금리를 0.75%포인트 인상하는 것을 지지하며, 9월에는 인상 폭을 0.50%포인트로 낮출 필요가 있을 것이라고 말했다. 위험자산이 오르면서 국채 가격은 하락했다.

10년물 국채 금리는 지난달 30일 이후 1주일 만에 또다시 3%를 넘어섰다. 금리가 반등세로 돌아섰으나, 투자자들은 다음날 나올 고용 보고서를 확인하자는 분위기에 금리 상승이 시장에 미치는 영향은 제한됐다.

주간 실업보험 청구자 수는 계속 늘어나고 있고,

미국의 무역적자는 예상보다 컸다.

미국의 5월 무역적자는 전월 대비 11억 달러(1.3%) 감소한 855억 달러를 기록했다. 이는 두 달 연속 줄어든 것이지만, 월스트리트저널(WSJ)이 집계한 전문가 예상치인 847억 달러보다는 많았다.

주간 실업보험 청구자 수는 월스트리트저널(WSJ)이 집계한 전문가 예상치인 23만 명을 웃돌았다.

미 노동부에 따르면 지난 2일로 끝난 한 주간 실업보험 청구자 수는 계절 조정 기준으로 전주보다 4천 명 증가한 23만5천 명으로 집계됐다.

S&P500지수 내 유틸리티 관련주를 제외하고 10개 업종이 모두 올랐다. 에너지 관련주가 3% 이상 오르고, 임의소비재와 기술 관련주도 2% 이상 상승했다.

AMD와 엔비디아의 주가는 아시아 시장에서 삼성전자의 분기 실적이 개선됐다는 소식에 반도체 업황 개선에 대한 기대로 각각 5%, 4% 이상 올랐다. - 반도체 바닥찍었는가?

게임스톱의 주가는 이사회가 주식분할을 승인했다는 소식에 15% 이상 올랐다.

베드배스앤드비욘드의 주가는 임시 최고경영자(CEO)가 회사 주식을 사들였다는 소식에 21%가량 올랐다.

뉴욕증시 전문가들은 고용 보고서를 통해 연준의 매파 성향이 정점에 다다랐다는 인식이 퍼진다면 주가가 안도 랠리를 펼칠 수 있을 것으로 기대했다.

세븐스 리포트 리서치의 톰 에세예 창립자는 배런스에 "내일 고용 보고서의 핵심은 '인플레이션 고점'과 동시에 연준의 '매파 성향도 절정에 이르렀다'라는 개념을 진전시키는 것이다"라며 "고용 보고서가 이러한 두 가지 현실을 반영한다면, 지속적인 안도 랠리를 촉진할 것 같다"라고 말했다. 스테이트스트리트 글로벌 마켓츠의 마빈 로 선임 시장 전략가는 마켓워치에 6월 고용보고서를 언급하며, "폭풍이 오기 전 고요함이다"라고 표현했다.

그는 "인플레이션과 고용 수치가 당장에 가장 중요하다"라며 예상치에서 크게 벗어날 경우 일종의 추세가 나타날 수 있다는 잠재 신호로 해석되고 이는 연준의 연말까지의 금리 인상 계획에 영향을 미칠 수 있다"고 말했다.

시카고상품거래소(CME) 페드워치에 따르면 연방기금(FF) 금리 선물 시장에서 연준이 7월 회의에서 금리를 0.75%포인트 인상할 가능성은 93.9%로 전장의 90.9%에서 올랐다.

시카고옵션거래소(CBOE) 변동성 지수(VIX)는 전장보다 0.65포인트(2.43%) 하락한 26.08을 기록했다.

김현석의 월스트리트나우 Fed에 맞서기로 한 시장 당장 내일8일이 분수령 | 한경닷컴 (hankyung.com)

[김현석의 월스트리트나우] Fed에 맞서기로 한 시장, 당장 내일(8일)이 분수령

[김현석의 월스트리트나우] Fed에 맞서기로 한 시장, 당장 내일(8일)이 분수령, 김현석 기자, 뉴스

www.hankyung.com

[김현석의 월스트리트나우] Fed에 맞서기로 한 시장, 당장 내일(8일)이 분수령

월가의 리서치 회사 CFRA의 샘 스토발의 말입니다. 투자자들이 조금 조바심을 내는 듯합니다. 혹시라도 주가가 방심하는 새 바닥을 치고 올라갈까 봐 그런 것입니다. 이런 조바심이 나흘째 랠리를 만들면서 '숏 스퀴즈'까지 발생하고 있습니다.

7일(미 동부 시간) 다우 지수는 1.12%, S&P500 지수는 1.5% 올랐습니다. 나스닥은 2.28%나 상승했습니다. 미 국채 금리가 다시 3% 선으로 올라갔는데도 흔들리지 않았습니다.

월가 관계자는 "인플레이션과 경기 침체 등 두 가지 중요한 거시 경제의 펀더멘털 요인이 더 악화하는 것을 멈췄다"라고 지적했습니다.

① 인플레이션은 차가워지고 있다 → Fed가 공격적 긴축할 이유 없다

최근 인플레이션의 가장 중요한 동인이었던 유가 등 원자재 가격의 상승세도 꺾였습니다. 이날 중국의 경기 부양 소식에 원자재 가격은 올랐습니다. 그러나 블룸버그 상품 현물 지수는 6월 최고치에서 약 21% 하락한 상태입니다. 유가가 대표적입니다. 전날 배럴당 98달러 선까지 밀렸던 서부텍사스산원유(WTI)는 이날 4.26% 올라 배럴당 102.73달러에 거래를 마쳤습니다. 이날 상승률은 지난 5월 11일 이후 최대였습니다. 하지만 한때 배럴당 120달러대까지 올랐던 것을 고려하면 하락 추세가 유지되고 있다고 볼 수 있습니다. 또 선물 시장의 원월물 가격은 훨씬 낮습니다. 12월 물 가격은 이날 배럴당 79달러 선을 기록했습니다.

다음 주 13일 6월 소비자물가(CPI)가 발표됩니다. 시장에 충격을 안겼던 5월 CPI보다 더 높아질 것이란 예상이 나옵니다. 월가 컨센서스가 8.7%입니다. 컨센서스라는 건 모두가 알고 있다는 뜻입니다. 그런데도 주가가 올라가고 있습니다. 바이탈 날리지의 애덤 크리사펄리 설립자는 "13일 발표될 CPI가 나쁠 가능성이 있다. 하지만 기본적인 물가 펀더멘털은 차가워지고 있다. 결론적으로 지난 6월 15일 연방공개시장위원회(FOMC)가 '매파 성향의 정점'(peak hawkishness)이라고 생각한다. 긴축 사이클의 끝의 시작(the beginning of the end of this tightening cycle)이 이제 가시화되고 있다"라고 밝혔습니다. 피펙프라이빗웰스의 데이비드 디에츠 수석 포트폴리오 전략가는 블룸버그 인터뷰에서 "시장의 가장 큰 문제는 인플레이션이며, 인플레이션 정점이 우리 뒤에 있을 수 있다는 신호를 점점 더 많이 보고 있다. 물가가 곧 (Fed의 목표인) 2%에 도달하지 않을 것이다. 투자자 관점에서 가장 중요한 것은 방향이 바뀌고 있다는 것”이라고 말했습니다.

제임스 불러드 세인트루이스 연방은행 총재도 "우리의 목표는 신속하게 중립으로 전환하는 것"이라며 "7월 FOMC에서 75bp를 인상하는 게 매우 합리적이라고 생각한다"라고 말했습니다. 그는 또 연말까지 기준금리를 약 3.5%로 높이길 원한다고 반복했습니다. 하지만 그는 "인플레이션이 완화되면 금리 인하가 가능할 수 있다"라고 밝혔고, "미국은 연착륙의 좋은 기회를 얻고 있다"라고 설명했습니다.

② 얕은 경기 침체 두려워할 필요 없다

애틀랜타 연방은행의 GDP나우는 이날 2분기 성장률 전망치를 기존 -2.1%에서 -1.9%로 높여 제시했습니다. 최근 며칠 새 나쁘지 않은 경제 지표들을 반영한 것입니다.

③ 내년에는 무조건 오른다

월가에는 올해 20~30%씩 주가가 떨어진 만큼 올해 후반, 내년에는 좋은 수익률을 거둘 수 있다는 관측이 많습니다. LPL 파이낸셜은 역사적으로 2개 분기 동안 20% 이상 하락한 경우 다음 2개 분기 평균 상승률은 21.5%였다고 제시했습니다. 또 다음 해의 평균 수익률은 31.4%에 달합니다. 올해처럼 중간 선거가 치러지고 나선 다음 해 평균 수익률도 32% 이상입니다.

최근 기술주가 반등을 이끌고 있습니다. 이날도 애플(2.4%) 알파벳(3.55%) 아마존(1.75%) 메타(1.43%) 테슬라(5.53%) 등 빅테크가 시장을 주도했습니다.

월가에 왜 기술주가 오르는지 수소문해봤습니다. 대략 다섯 가지 이유가 꼽히고 있습니다.

▶ 나스닥은 가장 큰 30%나 떨어졌다. 기술적 반등할 경우 가장 큰 폭으로 반등할 수 있다.

▶ 반도체 주는 통상 실적 가이던스 하향 조정이 나오면 주가가 올라가기 시작한다. 최근 마이크론이 실적 가이던스를 낮췄다. 이게 저점일 수 있다.

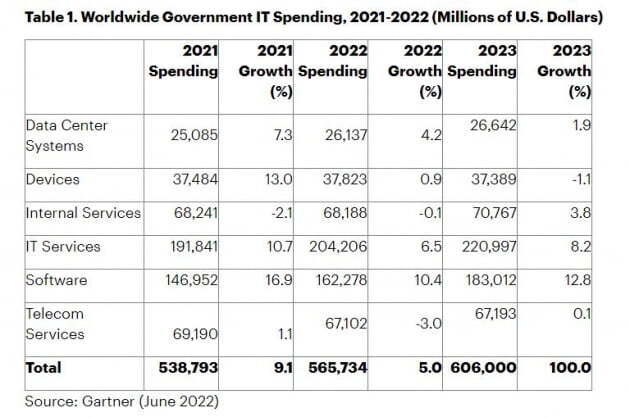

▶ IT 수요 감소가 예상만큼 크지 않을 수 있다. 최근 JP모건이 142곳의 CIO(기업 IT 최고 책임자)를 대상으로 벌인 설문 조사에 따르면 기업의 IT 투자 예산은 올해 5.3%, 내년 5.7% 증가하는 것으로 나타났다. 이는 2016~2019년 3~4%보다 높은 것입니다. 또 가트너에 따르면 전 세계 정부들의 IT 지출이 올해 작년보다 5% 증가할 전망이다.

▶ 경기 침체가 오면 성장주가 가치주에 비해 수익률이 높아질 것이다. 성장의 희소가치가 부각될 수 있다.

물론 월가에는 여전히 비관론이 많습니다. 아직 진짜 바닥이 아니란 것이죠.

골드만삭스는 1961년 이후 전 세계의 경기 침체를 분석해 "결론적으로 오늘날 우리가 보고 있는 경제 과열과 급격한 금리 인상은 세계가 다소 심각한 경기 침체에 직면할 수 있음을 시사한다"라고 밝혔습니다. 핵심적 요인은 경기가 악화하여도 재정적, 통화적 대응 능력이 떨어진다는 것입니다. 골드만삭스는 "중앙은행의 대차대조표와 정부의 부채 수준이 역사적 기준보다 매우 높지만 정책 금리는 여전히 낮은 유효 하한선 수준에 있으므로 통화 및 재정 정책 대응이 과거보다 더 제한적일 수 있다"라고 지적했습니다. 미국의 경우 11월 중간 선거에서 민주당이 의회 다수를 잃으면 2025년까지 새로운 재정 부양책이 없을 것으로 봤습니다.

단기적으로는 2분기 어닝 시즌이 걸림돌이 될 수 있다는 지적도 많습니다. SVB프라이빗의 셰년 새코시아 최고투자책임자(CIO)는 CNBC 인터뷰에서 "역사적으로 볼 때 주식은 경기 침체를 훨씬 앞두고 움직인다. 또 원자재 가격의 일부 안정화가 실제로 긍정적이라고 생각한다. 하지만 이제 곧 어닝 시즌이다. 우리는 기업, CEO들의 실적 전망을 기다리고 있다. 가이던스가 나오면 추가 변동성을 보게 되리라 생각한다. 달러가 올해 12% 올랐다. 지난 2015년 한 해 동안 12% 올랐었는데, 그해 뉴욕 증시(-0.78%)는 어려웠다"라고 말했습니다. 트루이스트 어드바이저리의 키스 러너 CIO도 CNBC 인터뷰에서 "단기적으로는 랠리를 가질 것으로 생각했다. 시장은 6월 저점까지 24% 하락했다. 역사적으로 경기 침체가 없었을 경우 하락 폭의 중간값이 24%이다. 그래서 어느 정도 랠리를 했다는 것은 의미가 있다. 그러나 기업 이익 악화가 예상되는 상황이다. 우리는 여전히 나빠진 예상보다는 기업 이익이 괜찮으리라 생각하지만, 상승세에는 제약이 있다. 내년도 S&P500 기업의 주당순이익(EPS)이 (현재 월가 추정인) 250달러에 달한다고 해도 17배 멀티플을 적용하면 S&P500 지수는 4100에 그친다. 상승 여력이 어느 정도 상한선에 있다고 생각한다"라고 밝혔습니다.

뉴욕=김현석 특파원 realist@hankyung.com

'일일 뉴스 모음의 모음' 카테고리의 다른 글

| 20220711 뉴욕 증시 마감 (0) | 2022.07.12 |

|---|---|

| 20220708 뉴욕 증시 마감 (0) | 2022.07.10 |

| 20220706 뉴욕 증시 마감 (0) | 2022.07.10 |

| 20220705 뉴욕 증시 마감 (0) | 2022.07.10 |

| 20220627 뉴욕 증시 마감 (0) | 2022.07.03 |