| Index | 종가 | 변동 Point | 변동 (%) |

| 다우존스30 | 33,747.86 | +32.49 | +0.10% |

| S&P 500 | 3,992.93 | +36.56 | +0.92% |

| 나스닥 | 11,323.33 | +209.18 | +1.88% |

| VIX | 22.52 | -1.01 | -4.29% |

Fed Watch

| 현재: 4.0% | 12/14/22 | 2/1/23 | 3/22/23 | 5/3/23 |

| 4.5% | 83% | |||

| 4.75% | 17% | 49.9% | 23.4% | 18.9% |

| 5.0% | 43.3% | 46.8% | 42.3% | |

| 5.25% | 6.8% | 26.2% | 30.2% | |

| 5.5% | 3.6% | 8% | ||

| 5.75% | 0.7% |

CME FedWatch Tool - CME Group

Count down to the next Federal Open Market Committee (FOMC) rate hike with the CME FedWatch Tool, based on the Fed Funds target rate. View the tool.

www.cmegroup.com

경제 Data

Economic Calendar (tradingeconomics.com)

Economic Calendar

tradingeconomics.com

Daily Chart

1. 미달러화 하락

- 미국의 10월 CPI는 시장의 예상보다 더 빠른 속도로 둔화하고 있지만 아직 7%대의 높은 상승률이며 연방준비제도(연준·Fed) 당국자들도 CPI 상승률 둔화를 환영한다면서도 여전히 인플레이션이 높은 수준이라며 긴축을 계속해나가야 한다고 주장.

- 재닛 옐런 미 재무장관도 이날 한 인터뷰에서 이번 지표는 인플레이션이 완화되고 있다는 좋은 소식이라면서도 하나의 지표에 불과하며, "이것이 전환점인지는 알 수 없다"라고 말했다.

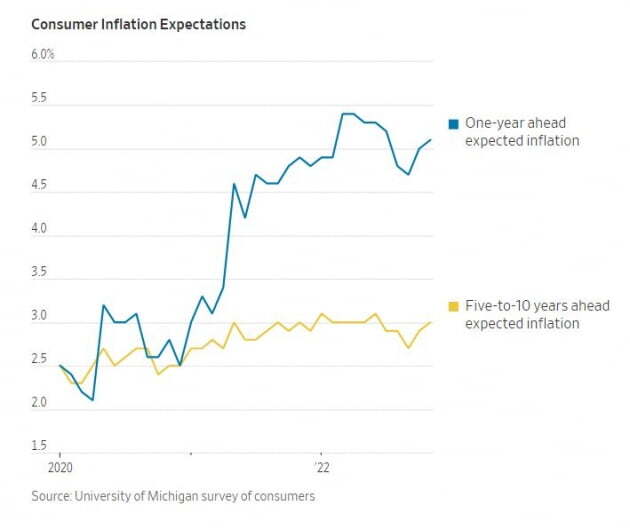

- 소비심리 악화 : 11월 미국 소비자들의 경제 신뢰도를 보여주는 미시간대 소비자심리지수 예비치는 54.7로 전월 59.9에서 하락해 7월 이후 최저치를 경신.

- 기대 인플레이션은 상승했는데 주가 상승하니까 무시 : 1년 기대인플레이션 중간값은 5.1%로 전월 5.0%에서 약간 올랐고, 5년 기대인플레이션은 3.0%로 전월 2.9%보다 상승.

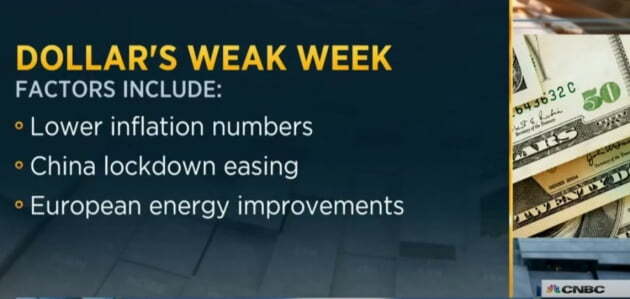

- 미시간대 지표가 부진으로 미달러화 가치는 하락. 달러-엔 환율은 1.8%가량 하락한 138.72엔까지 밀렸고, 유로-달러 환율은 1.5% 이상 오른 1.03550달러에서 거래. 이는 지난 8월 이후 가장 낮은 수준.

- 미 국채시장은 이날 '재향군인의 날'로 휴장.

- 금리하락에 따른 주가 반등 지속 : 전날 미 10년물 국채 금리는 3.8% 수준까지 하락으로 기술주 반등에 힘을 보탰다. 물가 상승 압력이 잦아들면서 연준이 12월 회의에서 기준금리를 0.50% 포인트 인상할 것이라는 전망은 강화.

2. 가상화폐 거래소 FTX 파산신청 >> 다른 거래소에 대한 신뢰도 이슈 전염되면 진짜 문제

- 최근 유동성 위기에 내몰린 가상화폐 거래소 FTX가 미국에서 파산법 11조(챕터11)에 따른 파산보호 절차를 시작했다. 샘 뱅크먼-프리드 최고경영자(CEO)도 사임하기로 했다.

- 이 같은 소식에 전날 큰 폭으로 올랐던 비트코인과 이더리움 가격도 다시 하락세. 비트코인은 이 시각 4.66% 하락한 1만6천771달러 근방에서 거래됐고, 이더리움의 가격은 2.72% 하락한 1천267달러 근방에서 움직였다.

- 투자자들은 FTX와 계열사 알라메다 리서치가 전체 가상화폐 시장에 미칠 파장을 예의주시하고 있다. FTX는 소프트뱅크와 블랙록, 타이거 글로벌 등 주요 투자자로부터 자금을 투자받은 바 있다.

3. 중국 코로나 19 봉쇄 완화 소식 : 인플레이션에 대한 영향과 공급망 이슈 해소중 어느쪽 비중이 더 클까?

- 중국은 앞서 해외 입국자의 시설 격리 기간을 2일 단축해 총 격리 일수를 종전 10일에서 8일로 줄인다고 밝혔다.

또한 확진자가 나온 항공편에 대한 일시 운항 정지 규정을 철회하고 탑승 전 48시간 내 2회 유전자증폭(PCR) 2회 음성 증명서를 제출하도록 한 규정을 1회로 줄였다. - 뉴욕에서는 이 같은 소식에 중국 관련주가 상승하고 유가도 오름세를 보였다.

4. 전문가 의견 : 연착륙이 가능할까? 언제 리세션 시작일까?

- S&P500지수내 에너지 관련주가 3% 이상 오르며 상승을 주도했다. 통신과 임의소비재 관련주가 2% 이상 오르고, 헬스와 유틸리티 관련주는 1% 이상 하락했다.

- 뉴욕증시 전문가들은 금리 상승 위협이 줄어들면 증시에는 역풍이 하나 제거되는 것이지만, 시장이 다소 앞서 나가는 것일 수 있다고 지적했다.

- 바클레이즈의 에마뉘엘 카우는 보고서에서 "주식시장 관점에서 보면, 더 높은 금리 위협이 사라지면 이는 주요 역풍의 하나가 제거되는 것"이라고 말했다.

- 씨티그룹의 애널리스트들은 보고서에서 "시장이 위험자산에 긍정적인 인플레이션 완화와 연준 피벗(방향 전환), 연착륙 등의 스토리가 펼쳐질 가능성을 계속 과대평가하고 있다"라고 말했다.

5. 우러전쟁 평화협정 논의 및 합의 가능성은? : 하락은 반영(핵공격 뺴고) 이고 해결되면 상승으로 반응할 뉴스

https://news.einfomax.co.kr/news/articleView.html?idxno=4241984

뉴욕증시, 폭등 후 상승세 지속…나스닥 1.88%↑ 마감 - 연합인포맥스

*그림1*NYSE 입회장의 트레이더들의 모습[연합뉴스 자료사진](뉴욕=연합뉴스) 윤영숙 연합인포맥스 특파원 = 뉴욕증시는 전날 10월 소비자물가지수(CPI)에 최대 7%까지 폭등한 후 추가 상승했다.11일

news.einfomax.co.kr

https://www.hankyung.com/finance/article/202211124286i

[김현석의 월스트리트나우] '달러 약세가 말하는 것'…랠리 이어져도 강세장 아니다?

[김현석의 월스트리트나우] '달러 약세가 말하는 것'…랠리 이어져도 강세장 아니다?, 김현석 기자, 뉴스

www.hankyung.com

[김현석의 월스트리트나우] '달러 약세가 말하는 것'…랠리 이어져도 강세장 아니다?

월가 관계자는 "어제 지수들이 폭등하면서 추가 상승에 약간 경계심이 생긴 데다, FTX의 파산 신청이 투자자 심리에 부정적 영향을 미쳤다"라고 설명했습니다. (오늘 채권시장은 베테랑스 데이를 맞아 휴장했습니다. 국채 선물시장은 열렸지만, 움직임은 크지 않았습니다)

비트코인, 이더리움 등 암호화폐는 또다시 급락했습니다. 금융시장에 큰 충격을 주지는 않았지만, 투자 심리는 일부 냉각됐습니다. 리처드 번스타인 리서치의 댄 스즈키 부최고투자책임자(CIO)는 "암호화폐는 금융시장, 금융 거래, 일자리, 소비자 지출, 기업 지출 등에서 비교적 작은 부분을 차지한다"라고 말했습니다.

'비관론자'인 모건스탠리의 마이크 윌슨 CIO도 블룸버그 TV 인터뷰에서 이번 랠리가 끝나지 않았으며 추수감사절(11월 24일)을 지나 12월 초까지 더 갈 길이 있을 것"이라고 말했습니다. 그는 S&P500 지수가 4081에 있는 200일 이동평균선을 돌파하면 '야성적 충동'(Animal Sprits)을 불러일으키고 패시브 펀드 자금을 더 끌어들일 수 있다고 설명했다. 그래서 지수는 4200~4300까지 오를 수 있다고 덧붙였습니다. 다만 그는 여전히 이번 베어마켓은 Fed가 정책을 완화로 선회할 때까지 끝나지 않을 것이라고 설명했습니다.

씨티도 마찬가지입니다. 씨티는 "향후 2~6주 동안은 시장은 곰(비관론자)을 고통스럽게 압박할 수 있다”라면서도 "주식이 갑자기 다시 강세장에 있다는 걸 의미하지는 않는다"라고 밝혔습니다. 기업 이익(EPS)의 감소가 2023년 상반기의 불거질 주요 위험이라는 겁니다.

웰스파고는 "10월 CPI 둔화는 환영하지만, 인플레이션이 Fed가 수용할 수준으로 되돌아가기까지는 갈 길이 멀다. 특히 2% 인플레이션 목표로 되돌아가는 길은 억제하기 어려운 서비스 인플레이션으로 인해 험난할 가능성이 크다"라고 지적했습니다. 그러면서 10월 CPI는 12월 75bp 인상 가능성을 줄였지만, Fed는 당분간 덜 긴축보다는 더 긴축하는 쪽으로 기울어져 있을 것으로 예상했습니다.

핌코는 "10월 CPI 보고서의 의미가 경제 전망에 보편적으로 긍정적이지는 않았다고 생각한다. 인플레이션 수치가 놀라울 정도로 약하다는 것은 소비자 지출 감소와 기업 부문의 마진 압력 증가를 반영할 가능성이 크다"라고 밝혔습니다. 핌코는 "최근 분기에 전반적인 유통 마진은 놀라울 정도로 잘 유지되었다. 그러나 실질 소비가 감소하면 이런 마진을 유지할 수 있는 기업들의 능력이 약화할 것으로 예상한다. 10월 CPI는 소비자 지출 전망에 하방 위험이 있음을 시사한다"라고 지적했습니다.

오늘 발표된 11월 미시간대 소비자심리지수(예비치)에서도 이런 상황이 감지됐습니다. 지수는 10월 59.9에서 7월 이후 가장 낮은 수치인 54.7까지 하락했습니다. 다만 1년 인플레이션 기대치는 5.1%, 5년 기대치는 3.0%로 각각 전월(5.0%, 2.9%)보다 0.1%포인트씩 올랐지만 치솟지는 않았습니다.

바이털 날리지의 크리사펄리 설립자는 지난달부터 연말 랠리가 있을 것이고, S&P500 지수는 3900까지 오를 수 있다고 밝혔습니다. 그런데 어제 S&P 500지수가 이를 넘었습니다. 그는 "S&P500 지수가 순식간에 3900에 달했고 이제는 밸류에이션 문제가 있다. 내년 기업 EPS 230달러에 17배 멀티플을 곱한 수준이다. 게다가 3분기 어닝시즌을 보면 기업 이익은 최소한 5달러 이상 내려갈 수 있다"라고 지적했습니다. 하지만 그는 "사람들은 편안하게 17배가 넘는 멀티플을 얘기하고 있고 나는 이성적으로는 이를 받아들이는 데 어려움을 겪고 있지만, 지금은 계절적으로 증시에 유리한 시기이고 그동안 시장을 눌러온 미국의 물가와 금리, 중국의 봉쇄, 우크라이나 전쟁 등이 모두 잠재적으로 방향을 바꾸고 있어서 4000선을 위협할 수 있다. 게다가 포지셔닝의 문제가 있다. 사람들은 뜨거운 랠리에 대비한 준비가 되어 있지 않다(주식 비중이 적다). 이건 오버슈팅을 부를 수 있다"라고 설명했습니다.

모건스탠리의 마이크 윌슨도 EPS 하락이 내년 주가 하락을 이끌 것이라고 지적하고 있습니다. "내년 1월 말 시작되는 4분기 어닝시즌에서 실적이 하락하기 전까지 시장은 꿈을 꿀 수 있고, 금리가 하락하면 멀티플도 오를 수 있다"라는 것입니다. 하지만 주가수익비율(P/E)에서 분모가 되는 이익이 감소하기 시작하면 멀티플은 치솟을 것입니다. 그러면 주가가 다시 하락할 것이란 논리입니다.

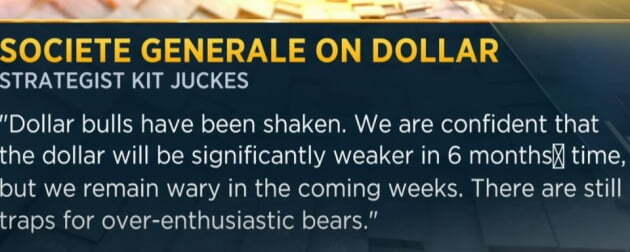

① 인플레이션 전쟁에서 승리를 선언하기에는 너무 이르고 빡빡한 노동 시장에서 더 많은 완화 증거를 봐야 한다고 밝혔습니다.

② 달러를 대신할 투자 대안이 아직 부족하다는 겁니다. 유로화는 낮은 천연가스 가격의 혜택을 받고 있지만, 이는 온화한 날씨 때문이며 이번 겨울과 다음 겨울 에너지 위기에 대한 우려는 여전히 잠재되어 있다고 밝혔습니다. 또 중국의 경우 봉쇄 완화는 환영하지만, 코로나 감염 건수는 증가하고 백신 접종률이 낮으므로 이런 규제를 완전히 없애기까지는 멀어 보인다고 지적했습니다.

③ 위험 자산의 하방 위험이 여전히 크다는 것입니다. 기업 이익 하락에서 주택 시장 불황, 최근에는 암호화폐 시장 혼란에 이르기까지 여러 가지 불안 요인이 있다는 지적이지요.

ING는 "달러의 정점은 지나갔을 수 있지만, 하락 추세는 자리 잡은 게 아니다. 연말까지 달러가 완만한 강세를 유지할 것으로 본다"라고 말했습니다.

'일일 뉴스 모음의 모음' 카테고리의 다른 글

| 20221115 화요일 뉴욕 증시 마감 (1) | 2022.11.16 |

|---|---|

| 20221114 월요일 뉴욕 증시 마감 (1) | 2022.11.15 |

| 20221110 목요일 뉴욕증시 마감 (0) | 2022.11.12 |

| 20221109 수요일 뉴욕증시 마감 (0) | 2022.11.12 |

| 20221108 화요일 뉴욕증시 마감 (0) | 2022.11.12 |